現在私は、フルローンで投資用物件を3件保有しています。

不動産市場に「強気」というわけではないですが、逆に大幅な下落等がなければ、基本的には損をしない投資なのではないかと考え、実行しています。

以下に、そう考えた理由についてを説明していきます。

不動産投資の仕組み

基本的な仕組みとしては以下の通りです。

- 銀行ローンで不動産を購入

- 借主から入ってくる賃料で、銀行ローンを返済

賃料>ローン返済額の場合は手元に資金が残り、

賃料<ローン返済額の場合は手元からの持ち出しあり - 銀行ローンが完済する35年後には、物件は完全に自分のもの

これだけ書くと、「35年後まで待たなければならない」「家賃収入が35年も維持できるわけない」「不動産価格も35年後にはほぼゼロなのでは」といった理由から、不動産投資を否定する人がいると思います。

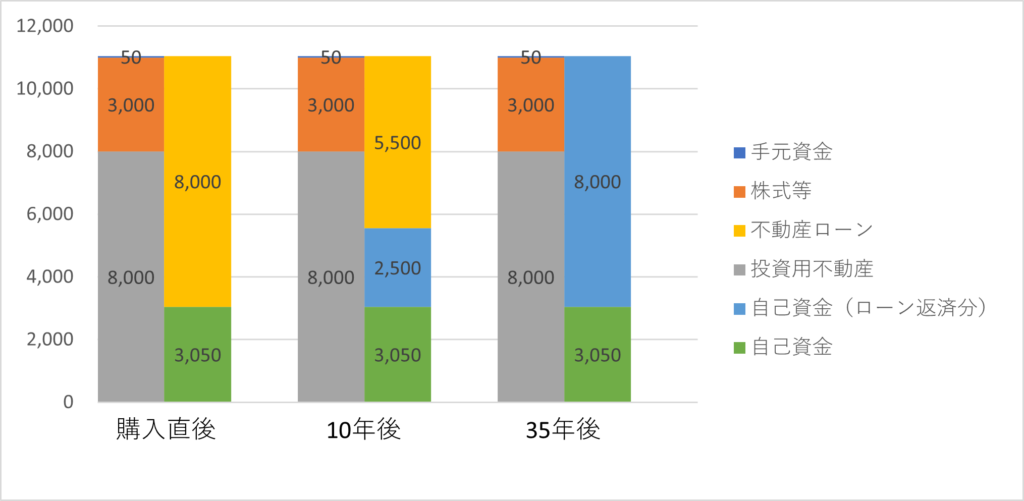

BS(バランスシート)で考える

これはあくまで私の考えなので突っ込みどころがあるかもしれませんが、、

私は不動産投資を、私個人のBSで考えています。

一番左がローンで不動産を購入した直後、二番目が10年後、三番目が35年後のイメージです。

簡略化のため、資産は手元資金50万円、株式投資の3,000万円、投資用不動産8,000万円のみ。株式価値も、投資用不動産の価値も35年間不変とします。

注目いただきたいのは右側の負債・純資産(自己資金)の構成です。

投資用不動産購入直後は銀行ローン8,000万円が重いですが、返済が進むにつれて、これが自己資金(ローン返済分)に変わっていきます。

そして、この「ローン返済分」を払ってくれるのは借主。

つまり、自分はローン返済を行っている感覚がないのに、勝手に負債返済が進み、自己資金が積みあがっていく、と考えています。

必ずしも家賃>ローン返済額じゃなくてもOK

この点も、BSの考え方を理解いただけたら、納得いただけるのではないでしょうか。多少自己資金の持ち出しがあったとしても、大きな問題ではない。

ポイントは、借主が支払ってくれる家賃で、「勝手に負債返済が進む」仕組みを作れる点です。

また、ローンを35年で組んだからといって、必ずしも35年持ち続ける必要はありません。途中売却も可能であり、売却した資金をもとに、ローン残高を一括返済してしまえばいいのです。

一定程度ローン返済が(勝手に)進んでいるので、不動産価格が大きく下落していなければ、手元には資金が残るのではないでしょうか。

さらに、不動産投資中は、(不動産投資仲間との食事や、情報収集のための)外食を経費計上することも可能です。

確定申告の際に、経費として申告することで、サラリーマンとして得た給与所得との相殺が可能なので、節税が可能。これも(直接的ではないですが)不動産投資の効果として大事なものの一つだと思います。

留意点としては空室リスク

上記の「勝手にローン返済が進む」理論の留意点として最大のものは「空室リスク」です。

空室の状態が長く続いてしまうと、家賃収入が入らず、自分でローン返済を進めて資産が増えるだけになってしまいますので、レバレッジ効果が得られません。

なので、投資用不動産の場合は、「駅近」「風呂トイレ別」など、空室になってもすぐに次の借り手がつくような物件を選びましょう。

また、その他の留意点として、不動産購入の際の取引手数料やローン組む際の費用については要注意です。

投資額の5%以上が通常だと思いますが、35年ローンで考えた場合、この分を取り戻すのだけで1年以上かかります。

購入時に交渉可能であれば極力抑えましょう。

そして、不動産投資を行うことにおける最大のリスクとしては、やはり不動産価格の大幅な下落でしょう。

不動産価格が暴落し、家賃も当初見込みよりも大幅に下がるとなると、ローン完済までの期間は、家賃<ローン返済の状態になりますし、途中売却しようにも見込んだ値段では売れなくなるので。

この可能性が高いとお考えの場合は、不動産投資はやめた方がいいでしょう。

個人的にはお勧めします

上記の通り、不動産価格の大幅下落が不安であればやめた方がいいですが、、

基本的には経済成長が続く限り、不動産価格も上昇しますし。

本当に大きな下落は、バブル崩壊後の1990年以降だと思いますが、それでも都心部をはじめ多くの場所では、すでにその価格も上回っています。

これから35年間、何があるかわからないという意見ももっともですが、私にとっては、35年間の長期にわたって他人資本で資産形成を進める機会を逃す方がリスクに思えるので、不動産投資を実行しています。

不動産投資に興味を持った方は、ぜひコメントをお願いいたします。

不動産のプロであるRENOSYの営業の方をご紹介させていただきます。

(紹介キャンペーンで私にもメリットがあるので是非お願いいたします。)

コメント